최근에 따르면 2023년 2분기 총 가계 부채는 160억 달러 증가했습니다. 분기별 가계부채 및 신용보고 뉴욕연방준비은행에서 미시 경제 데이터 센터. 이는 1분기 대비 약간의 상승세를 반영한 것입니다. 신용카드 잔액은 모든 유형의 부채 중 가장 큰 증가율인 450억 달러를 기록했으며 현재는 1조 300억 달러로 체인 역사상 처음으로 명목상 1조 달러를 넘어섰습니다. 대유행 첫 해에 급격히 위축된 신용카드 잔액은 전년 대비 7/4 증가했습니다. 2023년 2분기는 전년 대비 16.2%의 급격한 증가율을 기록하며 이러한 강력한 추세를 이어가고 있습니다. 신용 카드 잔액이 사상 최고치로 증가함에 따라 뉴욕 연방 준비 은행을 사용하여 대출 및 상환이 어떻게 발전할 것인지 살펴봅니다. 소비자 신용 패널 (CCP)는 익명의 Equifax 신용 보고서 데이터를 기반으로 합니다.

신용카드 발급

신용 카드는 가장 널리 퍼진 가계 부채 형태이며 계속해서 더 널리 퍼져 있습니다. 대유행 이전인 2019년보다 현재 7천만 개 더 많은 신용 카드 계좌가 개설되어 있다는 점을 명심하십시오. 게다가 미국인의 약 69%가 2023년 2분기에 신용카드 계좌를 가지고 있었는데, 이는 2019년 12월 65%, 2013년 12월 59%에 비해 증가한 수치입니다. 이후 상당히 높아졌다.

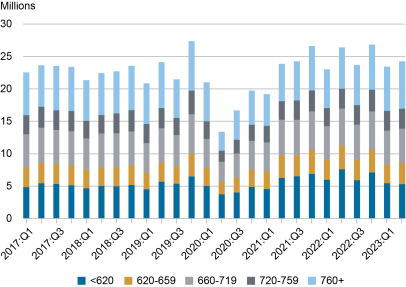

아래 차트에는 차용인의 신용 점수별로 분류된 새 신용 카드 계좌 개설이 나와 있습니다. 신용카드 발급은 2017-2019년 사이 분기당 평균 약 2,300만 건의 신용카드 발급으로 전반적으로 상당히 평탄했습니다. 팬데믹의 시작으로 2020년 2분기에 1,300만 장의 카드만 발급되는 등 신규 신용카드 발급이 급격히 감소했습니다. 그러나 2021년 2분기에는 모든 신용 등급 그룹에서 대출이 회복되었습니다.

서브프라임 대출자의 카드 발급은 2021년과 2022년에 증가했지만 2023년 상반기에는 감소한 것으로 보입니다. 반면 2023년 상반기에는 신용 점수가 가장 높은 대출자(760점 이상)로 카드 발급이 확대되었습니다. 이 상대적 긴축은 다른 보고서와 일치합니다. 2023년 7월 은행 대출 관행에 대한 Senior Loan Bureau 의견 조사 (SLOOS) 모든 소비자 대출 기준에 대한 강화 기준, 2023년 6월 SCE 신용 접근 조사 특히 신용 점수가 낮은 사람들 사이에서 신용 신청 거부율이 증가한 것으로 나타났습니다.

신용등급에 따른 신용카드 발급

신용 카드 지연

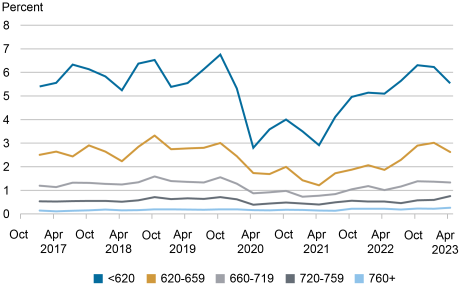

2월에 당사는 연체율 증가와 상황을 계속 모니터링할 계획에 대해 썼습니다. 연체율은 이제 팬데믹 이전 수준으로 돌아갔습니다. 아래 차트에서 문제가 되는 차용인의 신용 점수에 따라 불이행으로의 전환 순위를 매깁니다. 이 그림은 관용, 소득 증대 및 소비 기회가 제한되어 차용인이 부채를 상환할 수 있는 더 나은 위치에 있음을 의미하는 팬데믹 기간 동안 부도율이 매우 낮은 기간 이후 코로나19 이전 추세로 복귀하는 것과 일치합니다. 지난 2분기는 어느 정도 안정세를 보이고 있는 것 같습니다. 이 속도는 에서 계산된 전환 속도와 다릅니다. 분기 보고서 형식이 지정되지 않고 더 자세한 데이터를 사용하기 때문입니다.

연체율 수준이 중단되었습니다.

30일 이상의 지불 지연으로 이동

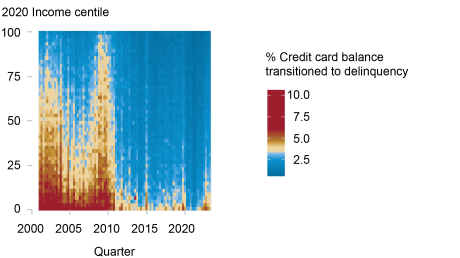

마지막으로, 우리는 총계 통계가 저소득 커뮤니티에 내재된 경제적 어려움을 가릴 수 있는지 여부를 결정하기 위해 소득별 부채 성과를 고려합니다. 우리는 IRS(우편번호 소득)의 데이터를 사용하여 우편번호 조정 평균 총소득을 소득 대용으로 사용하여 대출자를 집계합니다. 아래의 히트맵 패턴 다이어그램에서 우편번호 소득으로 집계된 신용카드 연체를 y축에 표시하고 연체율은 색상으로 표시합니다. 여기에서 우리는 먼저 저소득 지역이 역사적으로 연체율이 더 높은 반면 고소득 지역은 일반적으로 더 나은 부채 성과를 보인다는 것을 알 수 있습니다. 그러나 금융 위기 이전에는 고소득 지역에서도 신용 카드 연체가 더 만연했으며 2008년에서 2010년 사이에 증가하기도 했습니다. 저소득 지역에서도 팬데믹 이전 수준으로 지불이 정상으로 돌아왔습니다.

Zip 소득으로 지연된 신용 카드

지난 1년 동안 미국 소비자들이 직면한 많은 역풍(이자율 상승, 팬데믹 이후의 인플레이션 압력, 최근의 은행 파산)에도 불구하고 소비자들에게 광범위한 재정적 어려움이 있다는 증거는 거의 없습니다. 미국 소비자들은 지금까지 팬데믹과 포스트 팬데믹 기간의 경제적 어려움을 견뎌왔습니다. 그러나 증가하는 잔고는 일부 대출자에게 문제가 될 수 있으며 이번 가을에 학자금 대출 상환을 재개하면 많은 학자금 대출자에게 추가적인 재정적 스트레스가 가중될 수 있습니다. 그러나 지금까지 가계 신용은 명목 잔고가 더 높기는 하지만 팬데믹 이전의 건강 상태로 안정화되는 초기 징후를 보이고 있습니다.

앤드류 F 허곳 그는 뉴욕연방준비은행 연구 및 통계 그룹의 임시 연구 책임자이자 의장입니다.

이동훈 뉴욕 연방 준비 은행 연구 및 통계 그룹의 소비자 행동 연구에서 경제 연구 컨설턴트.

다니엘 맹그룸 그는 뉴욕 연방 준비 은행의 연구 및 통계 그룹에서 공평한 성장 연구의 연구 경제학자입니다.

조엘 스컬리 그는 뉴욕 연방 준비 은행 연구 및 통계 그룹의 지역 경제 이사입니다.

윌버트 반 데르 클라베 뉴욕 연방 준비 은행의 연구 및 통계 그룹에서 가족 및 공공 정책 연구를 위한 경제 연구 컨설턴트.

이 게시물을 인용하는 방법:

Andrew Huot, 이동훈, Daniel Mangrum, Joel Scully, Wilbert van der Klawe, “신용카드 시장이 코로나19 이후 정상으로 돌아가고 있다”, 뉴욕연방준비은행 리버티 스트리트 경제학2023년 8월 8일, https://libertystreeteconomics.newyorkfed.org/2023/08/credit-card-markets-head-back-to-normal-after-pandemic-pause/.

부인 성명

이 간행물에 표현된 의견은 저자의 의견이며 반드시 뉴욕 연방준비은행 또는 연방준비제도의 입장을 반영하는 것은 아닙니다. 모든 오류나 누락은 저자(들)의 책임입니다.

“음악 팬. 매우 겸손한 탐험가. 분석가. 여행 괴짜. 익스트림 TV 전문가. 게이머.”

:quality(70)/cloudfront-ap-southeast-2.images.arcpublishing.com/tvnz/LGZSBJOB2VFAJLQU5ZRM6OTUNA.jpg "열대성 폭풍이 몰아치면서 한국의 벙커가 무너졌다")