/cloudfront-us-east-2.images.arcpublishing.com/reuters/6NZOUEPAP5K2JGDADAU4SJDHKQ.jpg "은행은 조심하십시오. Amazon과 Walmart는 금융 코드를 해독하고 있습니다.")

런던 (로이터) – 요즘은 누구나 은행원이 될 수 있습니다. 올바른 코드만 있으면 됩니다.

Mercedes 및 Amazon의 국제 브랜드 (AMZN.O) 이케아와 월마트로 (WMT.N) 전통적인 금융 중개자를 없애고 신흥 기술 회사의 소프트웨어를 제공하여 고객에게 은행 및 신용에서 보험에 이르기까지 모든 것을 제공합니다.

기존 금융 기관의 경우 경고 표시가 깜박입니다.

소프트웨어를 통합하여 금융 서비스를 제공하는 회사를 뜻하는 소위 임베디드 파이낸싱은 아마존이 고객이 체크아웃할 때 “지금 구매하고 나중에 지불”할 수 있도록 하고 메르세데스 운전자가 연료를 지불하기 위해 차에 탈 수 있음을 의미합니다.

확실히 은행은 대부분의 거래에서 여전히 뒤쳐져 있지만 투자자와 분석가는 전통적인 대출 기관에 대한 위험이 금융 체인의 최전선에서 밀려날 것이라고 말합니다.

이는 다른 사람들이 고객의 선호도와 행동에 대해 찾고 있는 수많은 데이터, 즉 금융 서비스에서 은행보다 우위를 점하는 데 중요한 데이터가 될 것임을 의미합니다.

베인 캐피털 벤처스(Bain Capital Ventures)의 파트너인 매트 해리스(Matt Harris)는 “임베디드 금융 서비스(Embedded Financial Services)는 교차 판매를 새로운 차원으로 끌어올렸다. 소비자 및 기업과 소프트웨어 기반의 지속적인 데이터 관계를 기반으로 구축됐다”고 말했다.

“이것이 이 혁명이 중요한 이유입니다.”라고 그는 말했습니다. “이는 좋은 위험은 모두 고객에 대해 많이 알고 있는 연결 회사에 가고 나머지는 은행과 보험 회사에 간다는 것을 의미합니다.”

어디에서 놀고 싶니?

현재 임베디드 금융의 많은 영역은 은행의 지배력을 거의 약화시키지 않고 있으며 일부 신생 기업은 대출과 같은 규제 서비스를 제공할 수 있는 라이선스를 보유하고 있지만 규모가 크고 대규모 은행의 자금 조달 풀이 부족합니다.

그러나 핀테크(fintech) 또는 핀테크(fintech)가 기업이 은행으로부터 디지털 결제의 상당 부분을 성공적으로 달성하고 그 과정에서 등급을 높일 수 있다면 대출 기관은 이에 대응해야 할 수 있다고 분석가들은 말합니다.

예를 들어 Stripe은 Amazon 및 Alphabet을 비롯한 고객이 있는 많은 사이트 뒤에 있는 결제 플랫폼입니다. (구글.오) 구글은 지난 3월 기업 가치가 950억 달러로 평가됐다. 더 읽기

Accenture의 은행 산업 이사인 Alan McIntyre는 2019년에 Accenture는 새로운 결제 시장 진입자가 전 세계적으로 매출의 8%를 차지한 것으로 추정했으며 전염병이 디지털 결제를 촉진하고 기존 결제를 강타하면서 이 점유율이 지난 해에 증가했다고 말했습니다.

이제 초점은 기업이 선택하고 운영에 포함할 수 있는 다양한 제품을 보유한 즉시 사용 가능한 디지털 대출뿐 아니라 대출로 이동하고 있습니다.

벤처 캐피털 회사 Accel의 파트너인 Luca Bocchio는 “소비자 중심 기업의 대다수는 고객 경험을 크게 개선할 수 있는 금융 상품을 출시할 수 있을 것입니다.

“그래서 우리는 이 공간에 열광합니다.”

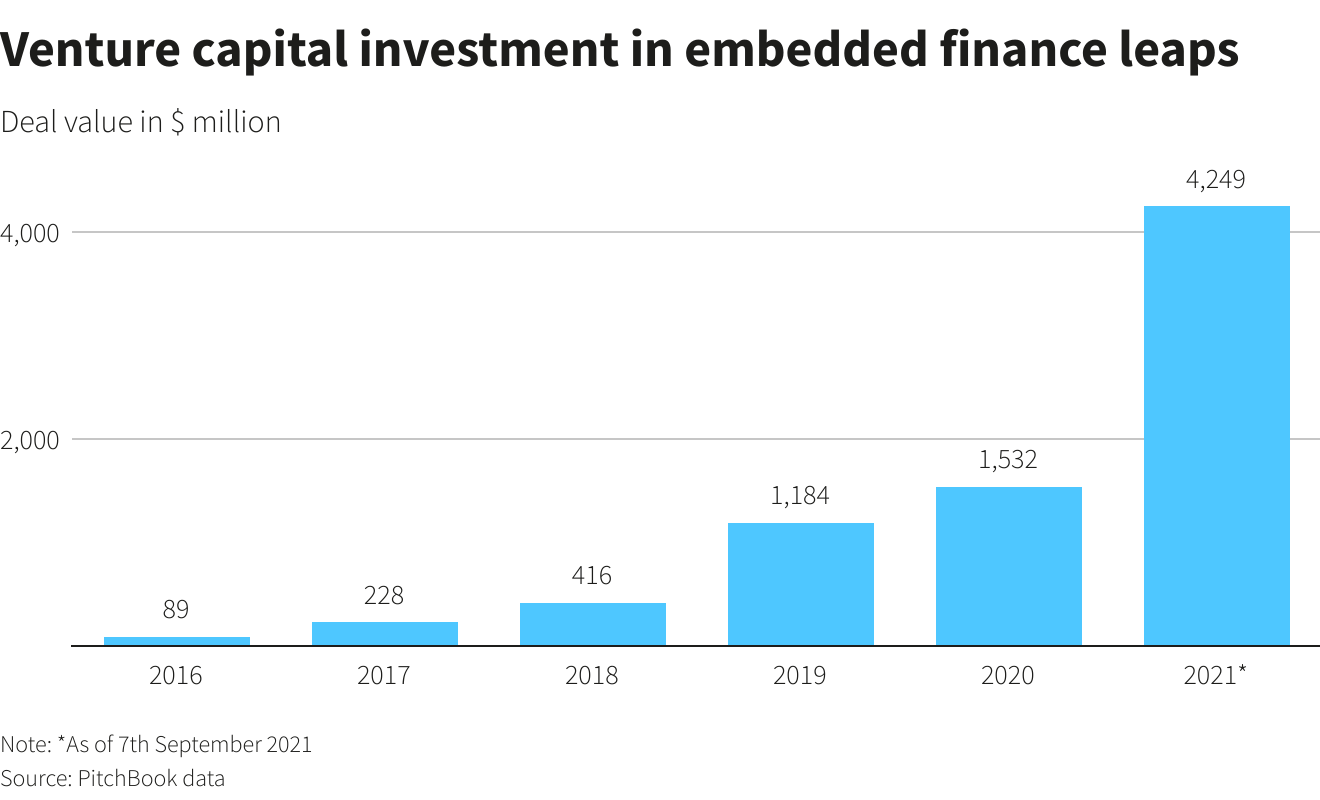

피치북(PitchBook)이 로이터에 제공한 데이터에 따르면 올해 지금까지 투자자들은 임베디드 파이낸싱 분야에서 스타트업에 42억5000만 달러를 쏟아부었다.

이를 주도한 기업은 19억 달러를 모금한 스웨덴의 BNPL(지금 구매 후 지불)입니다.

기업이 부분적 주식 거래를 제공할 수 있도록 하는 기술을 판매하는 DriveWealth는 4억 5,900만 달러를 유치했으며 투자자들은 다양한 은행 소프트웨어를 제공하는 라이센스가 있는 독일 디지털 은행인 Solarisbank에 2억 2,900만 달러를 투자했습니다.

확실한 화살 (AFRM.O)한편 지난달 아마존과 손잡고 미국 핀테크 스퀘어와 경쟁하면서 BNPL 상품을 내놓으며 급등했다. (SQ.N) 지난달에는 BNPBL의 자회사인 호주 애프터페이를 인수한다고 밝혔다. (APT.AX) 290억 달러.

Square는 현재 유럽에서 가장 가치 있는 은행인 HSBC보다 더 많은 1,130억 달러의 가치가 있습니다. (HSBA.L), 1050억 달러.

Embedded Finance & Super App Strategies의 설립자인 Simon Torrance는 “대형 은행과 보험 회사가 빠르게 행동하지 않고 이 시장에서 뛰어놀 수 있는 곳을 찾지 않으면 손해를 볼 것입니다.”라고 말했습니다.

대출이 필요합니다!

다른 여러 소매업체는 올해 금융 서비스로 확장할 계획을 발표했습니다.

Walmart는 직원과 고객을 위한 금융 상품을 개발하기 위해 1월 투자 회사인 Ribbit Capital과 핀테크 스타트업을 시작했으며, IKEA는 지난달 BNPL Jifiti의 소수 지분을 인수했습니다.

폭스바겐 등 자동차 제조사 (VOWG_p.DE) 아우디와 타타 (타모엔에스) 재규어 랜드로버는 추진 기술을 자동차에 통합하여 밀고 나가는 번거로움을 없애는 실험을 했습니다. (DAIGn.DE) 메르세데스.

삼성을 포함한 50개 이상의 기업에 은행 서비스를 제공하는 솔라리스뱅크의 롤랜드 폴스 CEO는 말했다.

최종 소비자가 금융 스타트업의 표적이 되는 것은 아닙니다. 캐나다의 Shopify와 같은 핀테크 회사에 의해 디지털 데이터가 분쇄됨에 따라 회사 자체가 어깨를 두드리고 있습니다. (쇼핑..

판매자를 위한 소프트웨어를 제공하고 Shopify Capital 사업부도 플랫폼에서 7천만 개 이상의 데이터 포인트 분석을 기반으로 현금 서비스를 제공합니다.

카즈 응가티안(Kaz Ngatyan) Merchant Products 및 Merchant Products 부사장은 “어떤 상인도 우리에게 다가와 ‘대출을 받고 싶습니다’라고 말하지 않습니다. Shopify의 서비스.

“우리는 사업 계획을 묻지 않고 세금 계산서를 요구하지 않으며 손익 계산서를 요구하지 않으며 개인 보증을 요구하지 않습니다. 우리가 좋기 때문이 아니라 그것이 나쁘다고 생각하기 때문입니다. 인터넷에서 성공할 확률을 나타냅니다.”

Shopify 대변인은 자금이 200달러에서 200만 달러에 이른다고 말했습니다. 누적 자본 선지금으로 23억 달러를 제공했으며 캐나다 왕립 은행(Royal Bank of Canada)보다 훨씬 높은 1,840억 달러로 평가됩니다. (라이토), 국내 최대의 일반 대출 기관.

연결된 미래?

그러나 Shopify의 대출 사업은 여전히 큰 은행에 비해 왜소합니다. JP모건 체이스앤코 (JPM.N)예를 들어, 6월 말에 4,350억 달러의 소비자 및 지역사회 대출 장부가 있었습니다.

규제 기관은 또한 다른 부문의 기업이 자금을 조달하는 데 있어 상당한 진전을 제한할 수 있습니다.

중앙 은행과 금융 규제 기관으로 구성된 컨소시엄인 국제결제은행(Bank for International Settlements) 관계자는 지난 달 규제 기관에 금융 분야에서 기술 기업의 증가하는 영향력을 통제하라고 경고했습니다. 더 읽기

Bain의 Harris는 금융 규제 기관이 기술 회사를 규제하는 방법을 모르기 때문에 모든 거래 뒤에 은행이 있어야 한다고 주장하지만 이것이 은행이 핀테크 침해를 방지한다는 것을 의미하지는 않는다는 접근 방식을 취하고 있다고 말했습니다.

그는 “은행이 항상 역할을 맡는다는 말은 옳지만 수익성이 높은 역할은 아니며 고객 소유권이 거의 필요하지 않습니다.”라고 말했습니다.

Forrester의 분석가인 Jacob Morgan은 은행이 금융 사슬에서 원하는 위치를 결정해야 한다고 말했습니다.

“고객 우선 순위를 위해 싸울 여유가 있습니까? 아니면 실제로 다른 관리 바가 되기 위해 시장에서 더 수익성 있는 경로를 볼 수 있습니까?” 그는 말했다. “일부 은행은 두 가지 모두를 선택할 것입니다.”

일부는 이미 반발하고 있다.

시티 그룹 (CN) 은행 계좌, Goldman Sachs에서 Google과 협력 (GS.N) Apple 신용 카드 제공 (AAPL.O) 그리고 JP모건은 폭스바겐 결제 사업의 75%를 인수하고 다른 산업으로 확장할 계획이다. 더 읽기 06:00:00

JPMorgan의 EMEA 도매 결제 책임자인 Shahrukh Moinian은 “서로 다른 시스템 간의 연결이 미래입니다. “우리는 리더가 되고 싶습니다.”

(Ana Errera 및 Ian Withers의 보고); Rachel Armstrong과 David Clarke의 편집

우리의 기준: Thomson Reuters 신뢰 원칙.

“음악 팬. 매우 겸손한 탐험가. 분석가. 여행 괴짜. 익스트림 TV 전문가. 게이머.”